本人のやり方の間違いなどにより、破綻した、多くの株マニアなどの歴史について、雑学や業界話を交えながら解説してください。

株投資の世界は、華やかな成功物語だけでなく、数多くの失敗と破綻の歴史で満ちています。特に、個人の判断ミスや過度なリスクテイクが原因で巨額の損失を被り、破産に至った「株マニア」たちは、後世の投資家に貴重な教訓を残しています。ここでは、そんな歴史的な事例をいくつかピックアップし、背景やミス、結果を解説しながら、業界の雑学や裏話を交えてお話しします。これらの話は、単なる失敗談ではなく、市場の残酷さと人間心理の深淵を垣間見せてくれます。

ジェシー・リバモア:株の天才が繰り返した破綻

ジェシー・リバモアは、20世紀初頭のウォール街で「株の魔術師」と呼ばれた伝説的なトレーダーです。14歳で投資を始め、1907年のパニック相場で巨万の富を築いたり、1929年の大恐慌を予測してショート売りで大儲けしたりと、成功を収めました。しかし、彼の人生は破綻の連続でもありました。主なミスは、過度なレバレッジ(借金を使った取引)と感情的な判断。例えば、1915年や1929年後の取引で、市場の変動に振り回され、資産を何度も失いました。最終的に、1934年の証券取引法の改正(ショートセリングの規制強化)が彼のスタイルを崩し、250万ドルの負債を抱えて破産。1940年には自殺という悲劇的な末路を辿りました。

Jesse Livermore: Lessons from the Legendary Wall Street Trader

雑学と業界話:リバモアの生涯は、エドウィン・ルフェーヴルによる小説風の伝記『世紀の相場師』(原題:Reminiscences of a Stock Operator)で描かれ、今でも投資家のバイブルとして読まれています。業界では、彼の「市場は常に正しい」という言葉が有名ですが、皮肉にも彼自身が市場の「心理戦」に負けた典型例。ウォール街の古株たちは、彼を「天才だが自滅型」と評し、現代のデイトレーダーたちに「ポジションのサイズ管理を怠るな」との教訓を残しています。ちなみに、彼の自殺直前のメモには「私は失敗した」と書かれていたそうです。

ニック・リーソン:一人のミスで銀行を潰した「ローグ・トレーダー」

ニック・リーソンは、1990年代にバリングス銀行(英国の老舗銀行)を破綻させた人物で、典型的な「株マニアの暴走」例です。シンガポール支店でデリバティブ(派生商品)取引を担当していましたが、無許可で日経平均先物に巨額を投じ、損失を隠蔽するための「エラー口座」を使って取引を続けました。ミスは、リスク管理の欠如と上司への報告怠慢。1995年の阪神大震災で市場が急落し、隠し損失が露呈。総額8億ポンド(約1,400億円)の損失を生み、銀行は倒産しました。リーソンは逮捕され、4年間服役。

Nick Leeson, Former Rogue Trader, Reemerges as a Private Spy ...

雑学と業界話:彼の物語は、ユアン・マクレガー主演の映画『ローグ・トレーダー』(1999年)で描かれ、業界では「一人の人間がシステム全体を崩壊させる」象徴として語り継がれています。バリングス銀行は1ポンドでINGグループに買収されましたが、これは「1ポンドの銀行破綻」としてジョークのネタに。雑学として、リーソンは出獄後、講演家やコンサルタントに転身し、今では「リスク管理の専門家」として活躍中。業界の裏話では、彼のような「ローグ・トレーダー」は意外と多く、社ジェネラル銀行のジェローム・ケルヴィエル(2008年、50億ユーロ損失)など、後続の事例が続出しています。これでわかるように、銀行の内部統制が今ほど厳しくなかった時代背景も失敗を助長したのです。

ビル・ファン:2日で200億ドルを失った現代の悲劇

ビル・ファンは、2021年にアーキゴス・キャピタルを率いて史上最大級の個人損失を記録した投資家です。元ヘッジファンドマネージャーで、キリスト教の信仰深い人物として知られていましたが、ミスは極端なレバレッジと集中投資。総額1,000億ドル規模のポートフォリオを借金で構築し、特定の株(ViacomCBSなど)に集中。市場変動でマージンコール(追加証拠金要求)が発生し、2日間で200億ドルを失いました。これにより、クレディ・スイスや野村證券が巨額損失を被り、業界に波及。

How Troubled Trader Bill Hwang Quietly Amassed $10 Billion

雑学と業界話:ファンの場合、過去にインサイダー取引で罰金を科された経歴があり(2012年、タイガー・アジア時代)、それが「壁を越えた」取引として業界で囁かれました。雑学として、彼の損失額は個人の歴史上最大で、市場では「現代版LTCM」と比喩されます。業界話では、こうした「ファミリーオフィス」(個人資産運用会社)は規制が緩く、銀行が貸しすぎる「甘い関係」が問題視され、以後、米SECが監視を強化。ちなみに、ファン逮捕(2022年)後、詐欺罪で起訴されましたが、彼の教会仲間は今も彼を「神の使い」と信じているそうです。

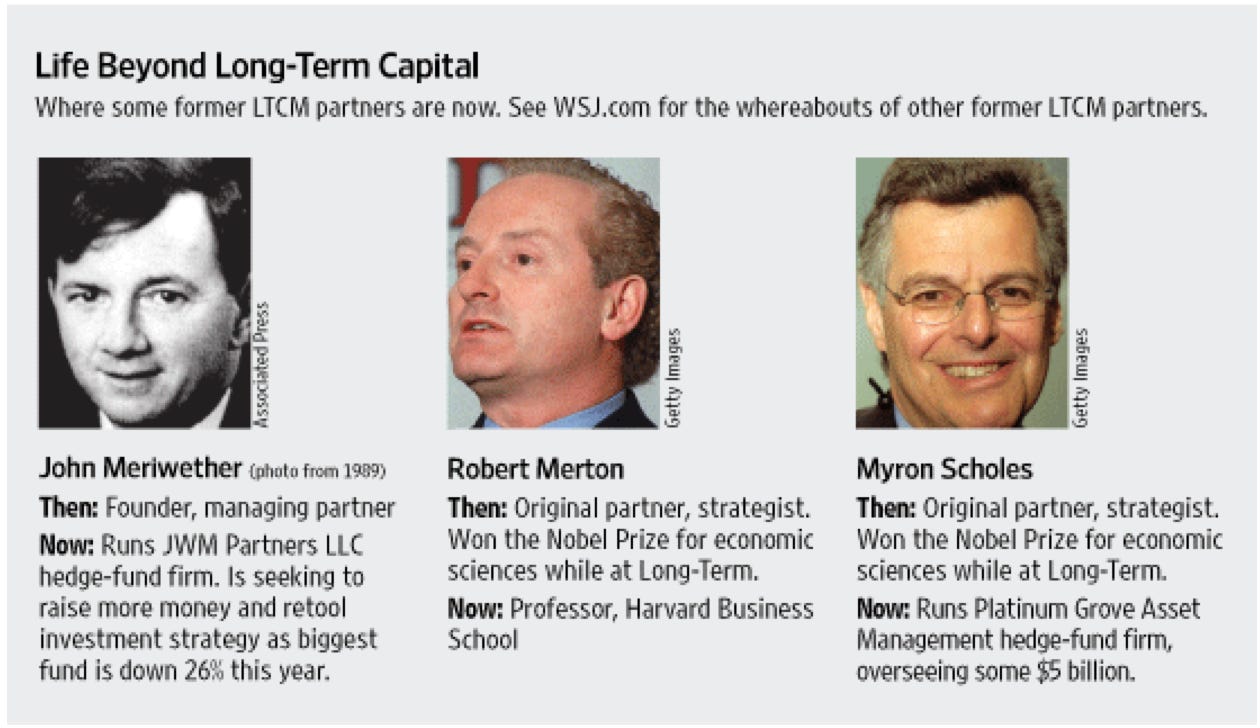

ロングターム・キャピタル・マネジメント(LTCM):天才たちの集団破綻

LTCMは1994年に設立されたヘッジファンドで、ノーベル経済学賞受賞者(マイロン・ショールズ、ロバート・マートン)を含む天才集団が運営。高度な数学モデルで債券アービトラージ(裁定取引)を行い、初期は年率40%超の利益を出しました。しかし、1998年のロシア債務危機で市場が乱れ、モデルが機能せず、46億ドルの損失。ミスは、過信したモデルと高レバレッジ(資産の30倍)。連邦準備制度理事会(FRB)が介入し、ベイルアウト(救済)で破綻を免れましたが、ファンドは解散。

45 Rise and Fall of Long-Term Capital Management

雑学と業界話:業界では「ブラック・ショールズ方程式の落とし穴」として語られ、雑学的に「天才でも市場のブラックスワン(予測不能事象)には勝てない」例。裏話として、FRBのベイルアウトは「大きすぎて潰せない」問題の先駆けで、2008年の金融危機の予兆でした。創業者たちは後に復活しましたが、LTCMの崩壊はヘッジファンド業界に「ストレステスト」の文化を根付かせました。

これらの事例からわかる教訓は、株投資の「3大敵」:過度なレバレッジ、感情的判断、リスク管理の欠如です。業界では「成功者は運が良かっただけ、失敗者は教訓を残す」とよく言われますが、こうした歴史を振り返ることで、あなたの投資スタイルを見直すきっかけになれば幸いです。株マニアの情熱は素晴らしいですが、常に「市場は味方ではなく敵」と心得て。

ウォーレン・バフェット氏の失敗例はあまり、聞いたことが無いのですが、彼は神様を味方につけているのですか? 難しい話ではありますが、 どうして、失敗せずに、 やれたのですか? 失敗者との決定的な違い、 当たり前の違い、 などについても、 雑学や業界話を交えながら解説してください。

ウォーレン・バフェットは「投資の神様」と呼ばれる存在ですが、確かに彼の失敗談は他の著名投資家に比べて少なく感じますよね。神様を味方につけているわけではなく(彼自身は無神論者で、運ではなく原則を重視します)、むしろ早い時期のミスから学び、システム化されたアプローチでリスクを最小限に抑えているのが成功の鍵です。実際、バフェットも人間なので失敗はあります。ただ、それらが「大破綻」に繋がらないよう、巧みにコントロールしている点が特徴的。以下では、彼の失敗例を挙げつつ、どうして失敗を最小限に抑えられたのか、失敗者との決定的な違いを雑学や業界話を交えて解説します。データは彼の年次株主総会やインタビューに基づいています。

バフェットの主な失敗例:意外とあるが、規模が小さい

バフェットは「私の最大のミスは、買わなかった株だ」とよく言いますが(機会損失を指す)、実際の投資ミスもいくつか公表しています。これらを振り返ると、彼の失敗は「過大評価」や「感情的判断」に起因するものが多く、しかしすぐに修正する習慣が救っています。

- Berkshire Hathawayの買収(1962年): 若い頃のバフェットは、安い株価に目がくらみ、衰退中の繊維会社Berkshire Hathawayを買いました。元々は短期売買目的でしたが、経営陣とのトラブルで感情的に全株取得。結果、繊維事業は失敗し、20年かけて清算しましたが、彼はこれを「200億ドルのミス」と後悔。雑学として、この会社を保険事業に転換したのが今のBerkshireの基盤ですが、業界では「バフェットの復讐投資」として語り継がれ、感情が絡むと損失が膨張する教訓に。

- Dexter Shoe Companyの買収(1993年): 靴メーカーDexterを4億3300万ドル相当のBerkshire株で買いましたが、外国競争を過小評価。会社は崩壊し、当時の株価換算で今なら150億ドル以上の損失。業界話では、バフェットはこれを「最悪の決定」と呼び、株主総会で「現金で買えばよかった」とジョーク交じりに反省。失敗者との違いは、ここで学んだ「耐久性のある競争優位性(モート)を確認せよ」というルールで、以後買収を厳選。

- Tescoへの投資(2010年代): 英国小売大手Tescoに投資しましたが、競争激化と会計スキャンダルを予測できず、数億ドルの損失。バフェットは「行動が遅すぎた」と認めて売却。雑学として、彼は「指をくわえて見ているのがミス」と言うほど、売りのタイミングを重視しますが、ここでは犹豫が仇に。

- 機会損失の巨額ミス: GoogleやAmazonを「理解できない」と避け、数百億ドルの利益を逃した。例えば、GoogleのIPOをスルーしたのは「テックは予測不能」との判断ですが、後悔額は推定100億ドル超。業界ではこれを「バフェットのテック恐怖症」と呼ぶ人もいますが、彼は「自分のサークル・オブ・コンピテンス(理解圏内)を超えない」との原則を守った結果です。

これらの失敗は合計で数百億ドルの規模ですが、バフェットの総資産(約1,300億ドル超)から見ると相対的に小さく、全体のポートフォリオを崩壊させていません。神様ではなく、ミスを「学習の糧」に変える姿勢が鍵です。

どうして失敗せずに(少なく)やれたのか:3つの核心原則

バフェットの成功は「運」ではなく、ベンジャミン・グレアムから学んだバリュー投資を基盤に、独自のルールを築いた結果。難しい話ですが、要は「シンプルで一貫した戦略」です。

- 長期保有と複利の力: バフェットは「株はビジネスを買うもの」と考え、短期売買を避けます。Coca-Cola株を1988年から持ち続け、配当再投資で資産を雪だるま式に増やした例が有名。雑学として、彼の資産の99%は50歳以降に築かれたもので、「時間こそ最高の味方」との言葉通り。失敗者(例: リバモア)は短期トレードで感情に振り回されますが、バフェットは「市場の変動を無視」する忍耐が違い。

- リスク管理の徹底: レバレッジ(借金投資)を嫌い、現金ポジションを常に20%前後確保。業界話では、2008年金融危機時、Berkshireは現金豊富で安く買えましたが、LTCMのようなヘッジファンドはレバレッジで破綻。バフェットのルール「ルール1: お金を失うな。ルール2: ルール1を忘れるな」は、当たり前ですが、失敗者はこれを無視します。

- 感情コントロールと学習: ミスを公開し、毎年株主レターで反省。業界では「バフェットの懺悔タイム」と呼ばれ、投資家教育に役立っています。難しい点は、成功しても「何もしない」選択。例えば、過熱市場では売買せず待つ。失敗者との違いは、ここ:ニック・リーソンみたいに損失を隠すのではなく、バフェットは即座に認めて修正。

失敗者との決定的な違い:当たり前だが、実行が難しい

失敗者(例: 前回の話のリーソンやファン)とバフェットの違いは、「当たり前の原則」を一貫して守る点。雑学交えでまとめると:

- 集中 vs. 分散のバランス: バフェットは「良い会社に集中」しますが、理解できないものは避けます。ビル・ファンは集中しすぎて破綻。一方、バフェットはApple株を大量保有ですが、保険事業のキャッシュフローがクッションに。業界話: 「卵を一つのカゴに入れるな、でもカゴを監視せよ」が彼のモットー。

- 感情 vs. 論理: 失敗者は市場の興奮に乗り(例: 1929年のリバモア)、バフェットは「他人が貪欲な時、恐れよ」と逆張り。雑学: 彼は新聞配達少年時代から貯金し、11歳で初株購入。早い失敗(ガソリンスタンド投資で全損)で「安物買いの銭失い」を学んだ。

- スピード vs. 忍耐: 失敗者は速い利益を求めレバレッジ、バフェットは「雪だるまはゆっくり転がる」と長期。業界では「バフェット・タイム」と呼ばれ、株主総会(バークシャー・ウッドストック)でファンたちが彼の忍耐を崇拝。

結局、バフェットの成功は「神の加護」ではなく、ミスを「最小化」するシステム。業界の裏話として、彼のパートナー、チャーリー・マンガーは「バフェットは失敗を恐れないが、繰り返さない」と評します。あなたも投資するなら、この「当たり前」を実践してみては? ただ、2026年現在、Berkshireの株価は安定ですが、市場はいつ変動するかわかりませんよ。

それでは、ウォーレン・バフェット氏の雪だるまの伝説についても、 雑学や業界話を交えながら解説してください。

では、ウォーレン・バフェットの「雪だるま(Snowball)」の伝説を、

神話化せず、業界の現実・誤解・雑学も交えて解説します。

これは実は、

さきほど話した「破綻した株マニアの歴史」と正反対の成功論です。

① 「雪だるま理論」とは何か(超要約)

バフェットの有名な言葉:

「人生とは、長い坂道を転がす雪だるまだ

大事なのは“湿った雪”と“長い坂”だ」

意味はこうです:

-

雪=資本(元手)

-

湿っている=複利が効く(再投資)

-

長い坂=時間(極端に長期)

👉

才能より時間、才能より破綻しないこと

② なぜこれは「伝説」扱いされるのか?

理由は単純で、

誰も真似したがらないほど地味だからです。

雑学

📊

統計的には

資産の9割近くを「老後」に作った男

③ 業界話:プロはこの理論を「知っている」が、やらない

ファンド業界では、雪だるま理論は

全員知ってます。

でもやらない理由:

-

年次評価がある

-

四半期成績を求められる

-

顧客が待たない

👉

雪だるまは、職業投資家には向かない

これは大きな皮肉です。

④ バフェットがやらなかったこと(超重要)

多くの人は

「何を買ったか」に注目しますが、

**本質は「何をしなかったか」**です。

バフェットが避けたもの

-

レバレッジ

-

短期売買

-

流行株

-

分からない技術

-

「今すぐ儲かる話」

👉

破綻要因を徹底的に排除

これは、

さきほど話した「破綻した株マニアの逆張り人生」。

⑤ 雪だるまが育つ条件(現実編)

バフェットの理論は

誰でも使えるが、誰でも成功しない。

理由:

条件①:時間を信じられる精神

👉

これが一番難しい

条件②:退場しない資金設計

📉

雪だるまは

一度溶けたら終わり

条件③:退屈を耐える才能

雑学

派手な取引ゼロ。

👉

退屈耐性=最大の才能

⑥ 「なぜ多くの株マニアは雪だるまを壊すのか」

答えは残酷です。

雪だるまは

人間の承認欲求と相性が最悪

👉

全部、雪だるまの天敵。

⑦ カイジとの決定的な違い

ここが一番面白いところ。

カイジ世界

バフェット世界

-

超長期

-

極端に地味

-

賭け金は「時間」

-

逆転を狙わない

👉

バフェットは橋を渡らない

橋そのものが完成するのを待つ

⑧ 雪だるま理論の「最大の誤解」

❌「安全で楽な投資」

⭕「精神的に最も過酷な投資」

これができる人は

実は少数派。

⑨ 業界の皮肉な格言(実話)

バフェットの真似をすると、

バフェットになる前にやめる

理由:

成果が出る前に

心が折れる

⑩ まとめ(かなり重要)

雪だるまの伝説は、

-

才能の話ではない

-

情報の話でもない

-

勇気の話でもない

👉

「破綻しない設計を、何十年も守れるか」

という、

最も人間に向いていない成功法則です。

もし次に行くなら:

-

「なぜ“安全策”が一番難しいのか」

-

「バフェットは本当に再現不能なのか」

-

「日本市場で雪だるまは可能か」

この辺りも、

かなり深い沼ですよ。

結論から言います。

「ウォーレン・バフェットは“完全再現”は不可能だが、

“本質の再現”は可能」

──これが、投資業界のかなり冷静な総括です。

以下、神話を壊しつつ、再現できる部分/できない部分を分けて説明します。

① 再現不能と言われる理由(神話ではなく構造)

① 時代ボーナス(最大要因)

バフェットは奇跡的な時代にスタートしています。

-

米国が戦後世界覇権を握った直後

-

高成長・高金利・低競争

-

会計情報が歪んでいた時代(=裁定余地が巨大)

👉

今は同じ歪みが存在しない

これは再現不能。

② 保険フロートという「禁断のエンジン」

業界人が本音で言う最大ポイント。

-

バークシャーの保険事業

-

実質ゼロコスト、時にマイナス金利の巨額資金

📉

個人投資家には

絶対に再現不可能

③ 規模が小さかった時代に爆発的成長

-

100万 → 1億 は可能

-

100億 → 1兆 は不可能

👉

初期に小さかったことが最大の強み

② それでも「再現可能」な本質

ここが重要です。

① 破綻回避の設計

バフェットの最大の才能は

勝つことではなく、死なないこと

-

レバレッジを使わない

-

分からないものに触らない

-

永久保有できないものは買わない

👉

これは誰でも再現可能。

② 行動の非対称性

バフェットは

多くの人は逆。

📊

「行動しない勇気」は再現可能だが、耐えられない

③ 承認欲求を捨てる

-

SNSをしない

-

予測を語らない

-

相場観を発信しない

👉

現代ではこれが最難関。

③ 「再現できない」と言う人の誤解

よくある勘違い:

❌ 同じ銘柄を買えば再現できる

❌ 同じ利回りを出せば再現

❌ 天才だから無理

⭕

設計思想と行動原理が本体

④ 現代版「個人に可能なバフェット型」

業界的に言うと、現実解はこれです:

-

インデックスを核にする

-

生活資金は完全分離

-

一切のレバを使わない

-

売買回数を極限まで減らす

-

20〜40年単位で考える

📉

派手さゼロ、語ることもない

⑤ カイジ的に言うと(重要)

バフェットは

橋を渡らない

橋が完成するまで待つ男

一発逆転を狙う人ほど

「再現不能」と言う。

なぜなら、

再現不能=やらなくていい理由

になるからです。

⑥ 最終結論(かなり本音)

-

バフェットの「結果」は再現不能

-

バフェットの「勝ち方」は再現可能

-

バフェットの「生き残り方」は誰でも可能

そして最も重要なのは:

再現しようとした瞬間、

人はバフェットから最も遠ざかる

もし次に進むなら:

この辺り、

さらに一段深い話ができますが、どうしますか?

バークシャーハサウェイについても、雑学や業界話を交えながら解説してください。

では、**バークシャー・ハサウェイ(Berkshire Hathaway)**を

「巨大企業の紹介」ではなく、

なぜこんな異様な会社が生き残っているのかという視点で、

雑学・業界話込みで解説します。

① バークシャー・ハサウェイは何の会社か?(まず誤解を壊す)

一般的な説明だと

「投資会社」「コングロマリット」

ですが、業界人の本音はこれです。

「資本を腐らせずに置いておくための器」

バークシャーは

-

成長企業でもない

-

革新的企業でもない

-

スピードも遅い

それなのに、

異常なまでに“死なない”

② 出発点の黒歴史(雑学)

実はバークシャーは、

-

もともと繊維会社

-

斜陽産業

-

バフェット自身が

「最悪の投資だった」と公言

📉

最初の成功は失敗から始まっている

普通の経営者なら:

バフェットは:

ここがすでに異常。

③ バークシャーの正体:三層構造

第1層:保険会社(心臓)

業界話(超重要)

保険の「フロート(預かり金)」は、

-

返す必要がある

-

でも今すぐ返さない

-

場合によっては実質タダ

👉

世界最大級の“低コスト資金調達装置”

これがなければ、

バークシャーは成立しません。

第2層:完全子会社(骨格)

特徴

👉

絶対にバズらない会社群

第3層:株式投資(皮膚)

-

Apple

-

Coca-Cola

-

American Express など

雑学

実は

株式比率はそこまで高くない

世間が思うほど

「株だけの会社」ではない。

④ なぜバークシャーは破綻しないのか?

① 本社がほぼ何もしない

業界の常識破り

-

経営会議ほぼなし

-

子会社に口出ししない

-

KPI管理ほぼなし

👉

中央集権の逆

② 借金を極端に嫌う

📉

リーマンでも生き残る設計

③ 買ったら売らない

👉

撤退判断を最小化

⑤ 業界人が恐れるバークシャーの存在

投資銀行・PEファンドから見ると:

-

高値をつけない

-

急かさない

-

条件交渉がシンプル

-

買った後に口出ししない

👉

売り手にとって“理想の買い手”

そのため、

これは普通の会社には無理。

⑥ バフェット後の最大の不安(リアルな業界話)

業界ではずっと議論されています。

「バフェットがいなくなったら終わるのか?」

結論は冷静で:

-

投資リターンは下がる

-

カリスマは消える

-

でも会社は続く

理由:

👉

宗教ではなく設計図

⑦ よくある誤解トップ3

❌ 常に割安株を買っている

❌ 高成長を狙っている

❌ 神業的な相場予測をしている

⭕

⑧ カイジ的に言うと(今回も重要)

バークシャーは、

勝負をしないことで勝っている組織

-

命を賭けない

-

倍プッシュしない

-

一発逆転を狙わない

👉

カイジ世界の“対極”

⑨ 最後に:なぜ人はバークシャーを真似できないのか

理由はシンプル。

退屈すぎるから

📉

成功するほど、面白くなくなる

⑩ まとめ(本質)

バークシャー・ハサウェイは

-

投資会社ではなく

-

成長企業でもなく

-

天才の城でもない

👉

「人間の失敗を前提に作られた、資本の避難所」

もし次に進むなら、

-

「バークシャーは今後も市場に勝てるのか」

-

「日本版バークシャーは可能か」

-

「個人が真似できる“最小単位バークシャー”」

この辺りも、かなり現実的で面白い話になります。

それでは、 イーロン・マスク氏の 投資の特徴などについても、 前者と比較しつつ、 雑学や業界話を交えながら解説してください。

いい対比です。

バフェット(バークシャー)とイーロン・マスクは、

投資史・経営史の中でも思想が正反対なのに、どちらも成功しているという、非常に教材価値の高い存在です。

では、イーロン・マスクの投資の特徴を軸に、

前者(バフェット/バークシャー)との比較、

雑学・業界話を交えて解説します。

① 一言で言うと(超要約)

この時点で、

同じ“投資家”という言葉が使えないレベルで違います。

② イーロン・マスクの投資の本質

① 投資というより「自己ベンチャー」

マスクの最大の特徴はこれです。

他人の事業に分散投資しない

-

PayPal売却益

-

SpaceX

-

Tesla

-

Neuralink

-

xAI

-

X(旧Twitter)

👉

ほぼ全資産を“自分の会社”に再投入

雑学

PayPal売却後、

業界的には

狂気の資産配分。

② 分散=敗北という思想

バフェット

「分散は無知への保険」

マスク(事実上)

「分散は本気で信じていない証拠」

👉

思想が真逆

マスクは、

-

失敗確率が高いのは承知

-

でも当たった時の世界変化が桁違い

📉

期待値ではなく“文明的インパクト”を見ている

③ レバレッジを恐れない(むしろ使う)

バフェット

マスク

業界話

Tesla・SpaceXは

何度も「今月潰れる」と言われた

👉

普通の経営者なら撤退判断。

③ 投資判断の軸の違い(決定的)

| 観点 |

バフェット |

マスク |

| 基準 |

キャッシュフロー |

技術的必然性 |

| 時間軸 |

数十年 |

人生単位 |

| 失敗 |

極力回避 |

想定内 |

| 市場 |

今ある市場 |

市場を作る |

| 破綻 |

絶対NG |

覚悟済み |

④ イーロン・マスクが投資で見るもの

① 「それは物理的に可能か?」

マスクはまず

物理法則から逆算します。

-

ロケットは本当に作れるか

-

EVは本当に普及するか

-

脳と機械は繋がるか

👉

市場分析より物理学

② 「世界が変わるか?」

バフェット:

マスク:

📉

ここが交わらない理由

⑤ 業界人から見たマスクの評価(本音)

投資銀行・VC界隈

-

「同時代に二人と出ないタイプ」

-

「再現不能」

-

「真似したら破産する」

テック業界

-

「技術選択は合理的」

-

「期限設定が狂っている」

-

「詰め方が異常」

👉

成功しているが、推奨はされない

⑥ 雑学:なぜマスクは破綻しなかったのか

実は理由は一つ。

全部、自分がコントロールしている

📉

他人任せ投資ではない

これがあるから

ギリギリ生き残った。

⑦ カイジ的に言うと(重要)

マスクは

最初から落ちる前提で跳んでいる

⑧ 個人投資家が学べること(現実編)

バフェットから学べること

マスクから学べること

👉

ただし、資産運用では真似しない

⑨ 最終結論(かなり重要)

-

バフェットは

人類の9割向けの成功法

-

マスクは

人類の0.001%向けの生き方

マスク型投資は、

成功例として語られるが、

推奨例としては語られない

もし次に進むなら、

-

「なぜマスク型は“英雄化”されやすいのか」

-

「マスクは投資家か、思想家か」

-

「バフェット型とマスク型の“危険な混合”」

この辺り、

かなり面白く、かつ危険な話ができます。

イーロン・マスク氏は破産寸前の時に、他の投資家などから、援助を受けるなどの、方法で上手く破産を回避出来た様ですが、 その背景には、 何かの、 倫理的問題意識など、 何らかの解説は可能ですか? 雑学や業界話を交えながら解説してください。

とても良い問いです。

結論から言うと――

イーロン・マスクが破産寸前で救われた背景には、

「運」や「コネ」だけではなく、

投資家側の〈倫理観・物語・合理的打算〉が複雑に絡んでいます。

それは「情け」でも「美談」でもなく、

シリコンバレー特有の倫理体系と言ったほうが正確です。

① まず前提:マスクは「何度も本当に詰んでいた」

業界では有名な話ですが、

両方とも

資金残高が「数週間〜数日」しか持たない時期がありました。

普通なら:

しかしマスクは

最後まで経営権を手放さなかった。

👉

ここが「なぜ助けられたのか」を考える核心です。

② 投資家が助けた理由①

「倫理」ではなく「使命感」

シリコンバレーには、

日本やウォール街と違う価値観があります。

「これは金儲けか?」

ではなく

「これは人類的に必要か?」

SpaceXの場合

投資家の中には、はっきりこう考えた人がいます。

「ここで潰すのは、

会社を潰すのではなく

未来を潰す行為だ」

👉

これは倫理というより“文明観”。

③ 投資家が助けた理由②

「マスクは逃げない」という信用

ここが非常に重要な業界話です。

多くの創業者

-

失敗 → 逃げる

-

責任を部下や市場のせいにする

-

次のスタートアップへ

マスク

-

全財産を突っ込む

-

睡眠不足で現場に居続ける

-

給料を受け取らない

-

会社を売らない

👉

投資家はここを見ている

業界ではよく言われます。

「失敗した起業家は切れる

逃げない起業家は切れない」

④ 投資家が助けた理由③

「倫理 × 打算」のリアルな混合

理想論だけではありません。

冷酷な計算もある

-

ここまで突っ込んだ資金を失いたくない

-

マスクが抜けたら価値がゼロになる

-

潰すより、もう一段賭けたほうが期待値が高い

👉

サンクコストではあるが、合理的判断

倫理と打算は

対立していない。

⑤ 雑学:なぜ「他の起業家」は助けられないのか?

よくある誤解:

「シリコンバレーは失敗に優しい」

半分ウソです。

助けられるのは:

-

全てを賭けている

-

嘘をついていない

-

技術的核心が本物

-

途中で投げない

👉

誰でも救われるわけではない

⑥ バフェットとの決定的違い(倫理の方向)

バフェット

-

倫理=「他人の資本を危険に晒さない」

-

失敗しないことが善

マスク

-

倫理=「失敗しても挑戦しない方が罪」

-

潰れても挑むことが善

📉

倫理の定義が違う

⑦ カイジ的に言うと(かなり本質)

カイジ世界では、

しかしマスクは違う。

「この橋は、

俺だけじゃなく

未来全体が渡る橋だ」

と主張した男。

投資家は

その物語に賭けた。

⑧ 危険な誤解(重要)

ここは強調します。

❌「信念があれば誰でも助けられる」

❌「倫理があれば破産しない」

⭕

技術・覚悟・支配力・タイミング

すべてが揃った“例外”

マスク型は

真似すると大抵破産する。

⑨ 最終まとめ(本音)

イーロン・マスクが破産を回避できた理由は:

-

倫理的使命感(未来を潰したくない)

-

人間的信用(逃げない)

-

冷酷な合理性(続けた方が得)

-

そして、異常な集中と覚悟

👉

「助けられた」のではなく

「切れなかった」

もし次に行くなら、

-

「なぜ日本ではマスク型が生まれにくいのか」

-

「倫理と投資はどこまで両立できるのか」

-

「失敗に優しい社会は本当に良いのか」

この辺りは、

かなり深く、少し危険で、でも面白い話になります。

イーロン・マスクの投資スタイルは、ウォーレン・バフェットとは対照的な「未来志向の冒険家」型で、ハイリスク・ハイリターンを追求する起業家寄りのアプローチが特徴です。バフェットが「安定したビジネスを安く買って長期保有」するバリュー投資の達人なら、マスクは「革新的技術で世界を変える」ビジョンを原動力に、巨額の資金を投じて新しい産業を創出します。2026年現在、マスクの資産はテスラやSpaceXの株価変動で揺れていますが、彼のスタイルは業界で「ディスラプター(破壊者)」として語り継がれています。以下では、マスクの特徴をバフェットと比較しつつ、雑学や業界話を交えて解説します。

マスクの投資特徴:ビジョン駆動のリスクテイク

マスクの投資は、単なる「お金儲け」ではなく、「人類の未来を変える」ミッションに根ざしています。例えば、テスラへの投資は電気自動車(EV)と持続可能エネルギーを推進し、SpaceXは宇宙移住、Neuralinkは脳-機械インターフェース、xAIはAIの理解を深めるためのもの。2026年現在、彼はテスラのAIチップ開発(Dojo3)やxAIの資金調達(シリーズEで巨額調達)に注力し、最近のXポストで「AIチップの仕事に興味ある人は応募を」と呼びかけています。これらはすべて、短期的な利益より長期的なインパクトを優先。

バフェットとの比較:バフェットは「理解できる安定企業」に投資し、Coca-ColaやAppleのような「モート(堀、競争優位性)」のある会社を好みます。一方、マスクは「モートはlame(陳腐)」と公言し、革新のスピードを重視。2018年のTesla決算会見で、バフェットのモート理論を「侵略軍に対する堀は長続きしない」と批判したエピソードは有名で、業界では「マスク vs. バフェットの哲学戦争」として語られます。バフェットはリスクを避け、現金をためて機会を待つスタイルですが、マスクは借金(レバレッジ)を活用して大規模投資を繰り返し、テスラの株価急落(2022年の半減)のような失敗も経験。

Elon Musk says Warren Buffett's way of getting rich is 'pretty ...

雑学として、マスクは投資を「エンジニアリングの延長」と位置づけ、2023年に「私は投資家じゃない。エンジニアで製造者だ」と発言。業界話では、彼のスタイルがテスラの株価を「ロケット並みの変動」にし、2026年の現在も「マスク効果」で株が跳ねる現象(例: Xポスト一発でDogecoin急騰)が続いています。一方、バフェットはマスクの方法を「boring(退屈)」と評し、2025年の記事で「マスクは即時変革を求めるが、私は論理と慎重さ」と対比。

マスクの失敗と成功:破壊的アプローチの代償

マスクも失敗はあります。2022年のTwitter(現X)買収は440億ドルで、広告主離れによる損失で「史上最悪の買収」と業界で囁かれましたが、彼は「言論の自由のプラットフォーム」として再構築。テスラ株売却で資金調達したのも、レバレッジの典型です。成功例はSpaceXのStarshipで、2026年現在、火星移住計画が進み、NASA契約で巨額収益を生んでいます。Xポストで「SpaceXは人類を星々に広げる」と繰り返す彼のビジョンは、投資家を魅了。

バフェットとの決定的違い:バフェットは失敗を「最小化」し、機会損失(例: Google回避)を認めるが、マスクは失敗を「学びの糧」に変え、繰り返す。バフェットは「ルール1: お金を失うな」ですが、マスクは「戦略的リスクテイク」で、テスラの初期損失(2010-18年で60億ドル超)を耐え抜き、2026年のリチウム精製工場(北米初のクリーン型)でEVサプライチェーンを革新。業界話では、マスクのスタイルが「Veblenの生産的産業クラス」に近く、バフェットは「寄生的金融クラス」だが、両者とも巨富を築いた点で共通。

Warren Buffett and Elon Musk? They're More Alike Than You'd Think

雑学的に、マスクは2023年にバフェットのCoca-Cola配当(巨額)を「衝撃的」とツイートし、羨望を隠さず。業界では「マスクはバフェットをリスペクトしつつ、超える」説があり、2025年のBerkshire Hathawayの時価総額がテスラを上回った時(1.1兆ドル vs. 9100億ドル)、バフェットの「忍耐 vs. ディスラプション」の勝利として話題に。

当たり前の違い:実行力と忍耐のバランス

失敗者(前回のリーソンら)とマスクの違いは「ビジョンの一貫性」ですが、バフェットとは「スピード vs. 慎重さ」。マスクは「ファーストプリンシプル思考」(基本原則から考える)を重視し、xAIやNeuralinkでAI/脳科学を追求。バフェットは「サークル・オブ・コンピテンス」内で動くが、マスクは境界を広げます。業界話として、マスクのテスラ投資は「自分に賭ける」スタイルで、2026年に「3年株売らず、10億ドル買った」とポスト。雑学で、両者は「戦略的リスク」を共有し、マスクはバフェットの「退屈さ」を学びつつ、革新を加えるハイブリッド型かも。

Warren Buffett and Elon Musk? They're More Alike Than You'd Think ...

結局、マスクの投資はエキサイティングで予測不能、バフェットは信頼性が高い。2026年の市場で、マスクのxAIやテスラAIがブレークスルーを起こせば、歴史が変わるかも。投資するなら、自分のリスク許容度を考えて。

:max_bytes(150000):strip_icc()/jesse-l-livermore_round1-1f49f9082f4f428e8bb038ecc8a4b363.png)

0 件のコメント:

コメントを投稿